| 1인 가구 | 2인 가구 | 3인 가구 | 4인 가구 |

2020년 기준중위소득 50% | 월 87만8597원 | 월 149만5990원 | 월 193만5289원 | 월 237만4587원 |

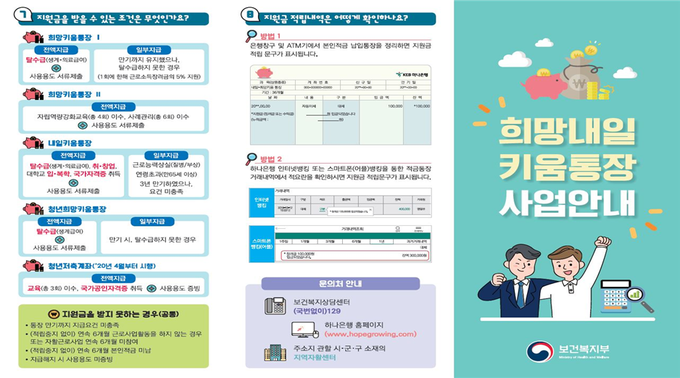

청년이나 그 대리인*은 4월 7일(화)부터 청년 주민등록 주소지 읍․면․동 주민센터를 방문하여 청년저축계좌 가입을 신청할 수 있다.

* 배우자, 친족(8촌 이내 혈족, 4촌 이내 인척) 및 그 밖의 법정 대리인

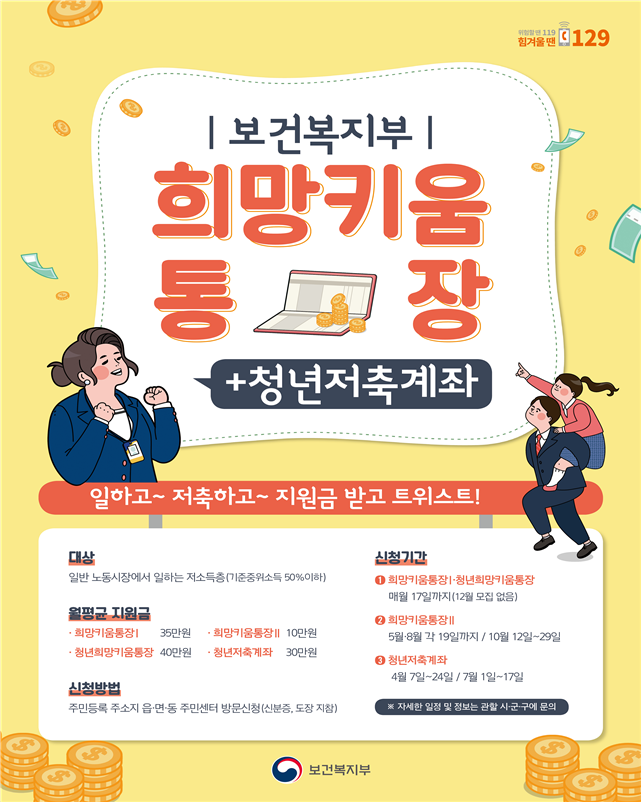

청년저축계좌는 일하는 주거·교육 급여 및 차상위 청년(만 15∼39세)이 매월 본인 적립금 10만 원을 저축하면 정부지원금 30만 원을 추가 적립하여 3년 만기 1,440만 원을 받아 목돈을 마련할 수 있다.

3년간 근로활동을 지속해야 하고, 국가공인자격증을 취득(통장 가입 기간 내 1개 이상)해야 하며, 연 1회 교육(총 3회)을 이수해야 한다.

지원액은 주택 구입이나 임대, 본인·자녀의 교육, 창업 자금 등 자립·자활에 필요한 용도에 사용할 수 있다.

보건복지부 양성일 사회복지정책실장은 “청년저축계좌는 일하는 주거·교육급여 및 차상위 청년의 사회 안착을 지원하고 빈곤의 대물림을 방지하는 것이 목적”이라며 “보다 많은 청년이 혜택을 누릴 수 있도록 적극적인 신청을 부탁드린다”라고 밝혔다.

청년저축계좌 및 기타 보건복지부가 운영 중인 자산형성지원 제도에 대한 안내, 오프라인 신청방법, 홍보 자료 등은 보건복지부 누리집(www.mohw.go.kr)을 통해 현재 확인할 수 있다.

* (홍보 자료 및 신청방법) 정보 → 사업, (지침) 정보 → 법령 → 지침 메뉴에서 확인 가능

관련 문의는 보건복지상담센터(국번 없이 129) 또는 담당 읍․면․동 주민센터를 통해 상담받을 수 있다.

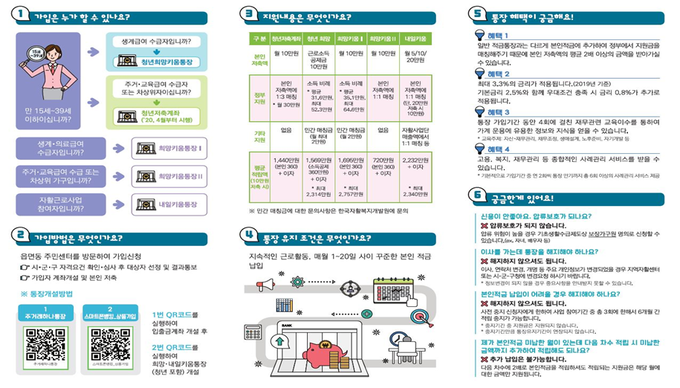

구분 | 해지사유 | 지급액 |

전액 지급해지 | ○ 아래 요건 모두 충족 시 - 3년간 통장 유지, 국가공인자격증 취득, 교육(연 1회/총 3회), 사용용도 증빙 50% 이상 완료 시 | ○ 적립된 전액 지급 (본인적립금+근로소득장려금) |

환수해지 (지급요건 미충족) | ○ 3년간 통장 유지 또는 지급 해지 사유 발생하였으나, 자격증 미취득 또는 교육 이수 기준 미달 시 | ○ 본인적립금과 이자 (근로소득 장려금은 국고환수) * 향후 재가입 가능 |

○ 중도 환수해지 사유 - 본인 적립금 연속 6개월 미납 등 |

자산형성지원사업 개요

구 분 | 희망키움통장Ⅰ (2010∼) | 희망키움통장 Ⅱ (2014∼) | 내일키움통장 (2013∼) | 청년희망키움통장 (2018∼) | 청년저축계좌 (2020∼) |

가입 대상 | 일하는 생계・의료 수급가구 | 일하는 주거・교육 수급가구 및 차상위계층 가구 | 자활근로사업 참여자 | 일하는 생계급여 수급청년 (15~39세) | 일하는 주거・교육 수급가구 및 차상위계층 청년(15~39세) |

본인 저축 | 월 5/10만 원 | 월 10만 원 | 월 5/10/20만 원 | 근로소득공제금 | 월 10만 원 |

정부 지원 | 가구소득비례 (평균 351,000원, 최대 646,000원) | 본인 저축액에 1:1 매칭 | 본인 저축액에 1:1 매칭 (최대 10만원) | 청년 본인 소득비례 (평균 316,000원, 최대 523,000원) | 본인 저축액에 1:3 매칭 |

기타 지원 | 민간매칭금 | 없음 | 자활사업단 매출액에서 추가지원 (평균22만원) | 민간매칭금 | 없음 |

3년 평균 적립액 (10만원 저축 시) | (평균) 1,695만 원 (최대) 2,757만 원 + 이자 * 본인저축 360만 원 포함 | 720만 원 + 이자 * 본인 저축 360만 원 포함 | (평균) 2,232만 원 (최대) 2,340만 원 + 이자 * 본인 저축 360만 원 포함 | (평균) 1,569만 원 (최대) 2,314만 원 + 이자 * 근로소득공제금 360만 원 포함 | 1,440만 원 + 이자 * 본인 저축 360만 원 포함 |

지원 조건 | 3년 이내 생계・의료 탈수급 | 자립역량교육 이수 및 사례관리 | 3년 이내 탈수급 또는 일반노동시장 취・창업 등 | 3년 이내 생계급여 탈수급 | 교육 및 국가공인자격증 취득 |

[자료 도표 보건복지부 제공]